华龙证券股份有限公司彭棋近期对东方雨虹进行商讨并发布了商讨发挥《2024年三季报点评发挥:功绩承压,贪图质地有所改善》,本发挥对东方雨虹给出买入评级,面前股价为15.24元。

东方雨虹(002271) 事件: 2024年10月30日,东方雨虹发布2024年三季报:2024年前三季度公司已矣营业收入216.99亿元,同比下滑14.44%;已矣包摄上市公司股东的净利润12.77亿元,同比下滑45.73%。 不雅点: 功绩承压,贪图质地有所改善。2024年前三季度,公司功绩承压,前三季度公司已矣营业收入216.99亿元,同比下滑14.44%;已矣归母净利12.77亿元,同比下滑45.73%。从三季度单季来看,2024年三季度公司已矣营业收入64.80亿元,同比下滑23.84%,环比下滑19.69%;已矣归母净利3.34亿元,同比下滑67.23%,环比下滑43.91%。从贪图性现款流来看,公司前三季度贪图活动产生的现款流量净额为-4.92亿元,股票配资平台较上年同期增多89.66%,主要原因是本期加强贪图回款,同比收现比晋升,裸露公司贪图质地有所改善。 渠谈变革+环球布局,寻求新的功绩增长点。2024年上半年,公司深化渠谈发展计策,积极实行渠谈变革,莳植渠谈发展,发挥期内公司已矣工程渠谈及零卖渠谈收入想到121.38亿元,贵丰配资占营业收入比例为79.76%,同比增长8.44%,渠谈销售当今已成为公司主要的销售阵势。此外,公司全力鼓吹国外布局,发展国外市集,鼓吹国际科研、确立国外公司、国外仓储、国外投资并购、国外建厂、国外东谈主才培养、国外渠谈拓展等国际化计策布局,已矣国外工程、贸易、零卖等多元化买卖阵势贪图,为公司将来的可抓续发展提供第三增长弧线,助力公司打形成为环球建筑建材系统奇迹商。 盈利瞻望及投资评级:受制于行业需求下滑竞争加重,公司前三季度功绩承压,据此咱们下调公司2024-2026年营业收入瞻望为290.62亿元、308.56亿元、343.69亿元(前值为298.52亿元、315.79亿元、351.64亿元),归母净利润瞻望为15.66亿元、21.37亿元、26.45亿元(前值为19.77亿元、24.41亿元、28.44亿元),面前股价对应PE辞别为21.7、15.9、12.9倍。参考2024年可比公司平均估值45.4倍PE,筹议到公司积极进行渠谈变革,贪图质地有所改善,同期公司进行环球布局,寻求新的功绩增长点,督察“买入”评级。 风险教导:原材料价钱高潮超预期;行业竞争加重;市集需求恢 复不足预期;宏不雅环境出现不利变化;所援用数据着手发布造作数据;房地产宽松政策不足预期。

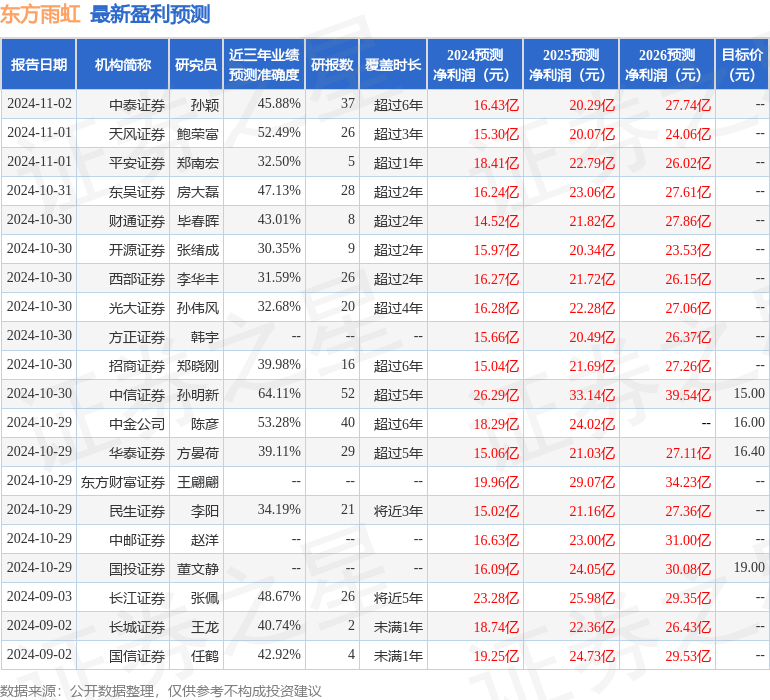

本站数据中心凭证近三年发布的研报数据操办,中信证券孙明新商讨员团队对该股商讨较为深远,近三年瞻望准确度均值为64.11%,其瞻望2024年度包摄净利润为盈利26.29亿,凭证现价换算的瞻望PE为14.65。

最新盈利瞻望明细如下:

该股最近90天内共有24家机构给出评级,买入评级19家,增抓评级5家;夙昔90天内机构谋划均价为17.75。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提倡。