华龙证券股份有限公司孙伯文,朱凌萱近期对中科朝阳进行接头并发布了接头申诉《2024年三季报点评申诉:事迹隆重增长,计较生态布局上风突显》,本申诉对中科朝阳给出增合手评级,现时股价为79.44元。

中科朝阳(603019) 事件: 中科朝阳于2024年10月29日公布2024年三季报。2024年三季度,公司实现总交易收入80.41亿元,同比增多3.65%;实现归母净利润7.70亿元,同比增多2.57%。 不雅点: 前三季度收入、利润端双增长,研发插足加大。中科朝阳2024年三季报表示,公司交易收入为80.41亿元,同比增长3.65%,包摄于上市公司激动的净利润为7.70亿元,同比增长2.57%。扣除荒谬常性损益后,净利润为4.45亿元,同比增长8.66%。销售用度和责罚用度分袂同比增长13.61%和23.98%。研发用度同比增长14.49%,前三季度公司加大研发插足,提出情态公司中恒久研发服从转动。单季度来看,公司第三季度实现包摄于母公司统共者的净利润2.06亿元,同比增长0.41%,实现交易收入23.29亿元,同比下跌1.19%,单季度略有承压。 国内计较产业加快发展,公司有望中枢受益于国产替代海浪。从行业角度看,受东说念主工智能重复国产化趋势推动,国内计较产业有望进入修复加快期。公司主要聚焦于高端计较机、存储、安全、数据中心居品的研发及制造。公司居品遮掩通用、高端计较机、液冷机房硬件开发、漫衍式存储居品、集结安全居品、大数据平台、云计较平台,有望随卑劣需求提振而逐步放量。 投资多项优质财富,外汇短线交易布局“芯—端—云—算”全产业链。公司投资了海光信息、中科星图、朝阳云计较、中科三清、中科天玑、朝阳数创等多项优质财富。公司与参控股公司全标的遮掩了从上游芯片、事业器硬件、IO存储到中游云计较平台、大数据平台、算力事业平台以及卑劣云事业提供商。改日公司深度受益于业务协同效应,有望升迁本领壁垒,变成自有、自主的业务生态,隆重行业领军地位。 盈利预测及投资评级:公司是国产算力龙头企业,凭借自己与参控股公司业务变周全产业链布局,行业竞争上风突显。同期,讨论到公司所处赛说念具备高景气度特征,国产替代海浪带来的高需求逻辑有望合手续罢了。总而言之,咱们上调公司2024-2026年归母净利润分袂为21.59/26.16/31.66亿元(前值为21.84/25.01/30.33亿元),预测公司2024-2026年EPS分袂为1.48/1.79/2.16元,现时股价为54.23元,对应2024-2026年PE分袂为36.8/30.3/25.1倍。与可比公司海浪信息(000977.SZ)、紫光股份(000938.SZ)2024-2026年30.0/24.2/20.4倍的平均PE比拟,公司估值高于可比公司平均估值,讨论到公司在行业中的龙头地位,赐与一定龙头估值溢价,保管“增合手”评级。 风险教导:国产算力修复不足预期;所援用数据贵府的过失风险;AI行使落地速率不足预期;行业竞争加重;战略措施出台速率不足预期。

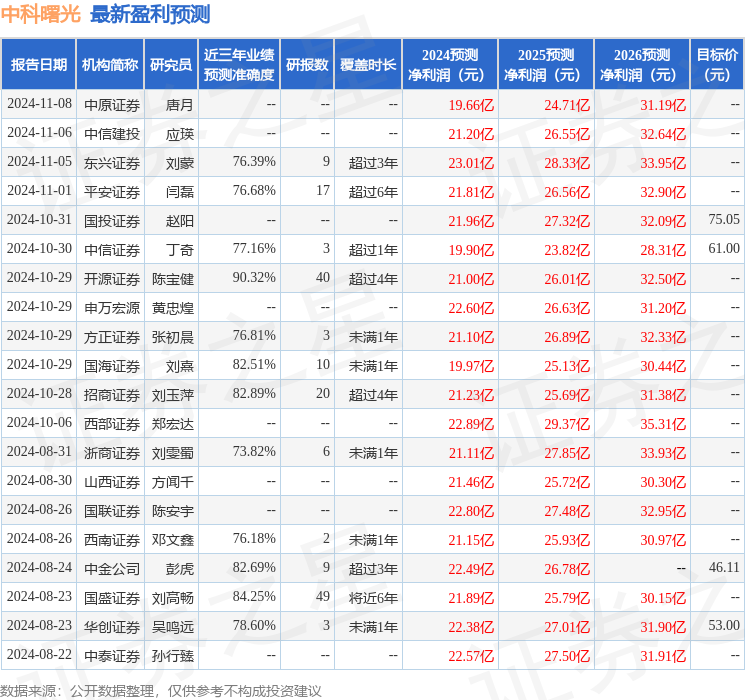

本站数据中心把柄近三年发布的研报数据计较,开源证券陈宝健接头员团队对该股接头较为潜入,近三年预测准确度均值高达90.32%,其预测2024年度包摄净利润为盈利21亿,把柄现价换算的预测PE为55.55。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增合手评级5家;畴昔90天内机构意见均价为58.05。

以上试验为本站据公开信息整理,由智能算法生成,不组成投资提出。