文|创业最前哨段楠楠

4月17日晚间,蓝念念科技线路了2025年一季报。继2024年营收和利润双增后,2025年一季度公司络续保管营收和利润双增。

数据清醒,2025年一季度蓝念念科技完结贸易收入170.63亿元,同比增长10.10%,完结归母净利润4.29亿元,同比增长38.71%

此前,往时中国女首富周群飞旗下的蓝念念科技向联交所递交了招股书,谋求A+H同期上市。特兴致的是,在音书公布第二天,蓝念念科技股价便大跌8.16%。

与A股比较,港股流动性要差不少。一般而言,同期在A、H两地上市的公司,其H股股价要彰着低于A股。投资者担忧刊行H股会拉低蓝念念科技A股估值,因此在音书公布第二天其股价大跌。

令东说念主猜忌的是,蓝念念科技本人并不缺钱,其货币资金超100亿元,其2021年定增的150亿元,仍有40亿元尚未使用。在资金如斯充沛的布景下,蓝念念科技又为何遴荐此时赴港募资?

01毛利率近十年新低,营收改变高但利润难回巅峰

在线路一季报不久之前,蓝念念科技完成了2024年年报线路。3月28日,蓝念念科技线路2024年年报清醒,2024年,公司完结贸易收入698.97亿元,同比增长28.27%,该贸易收入创历史新高;完结归母净利润36.24亿元,同比增长19.94%。这亦然公司自2021年以来,伙同第三年完结贸易收入及归母净利润双增长。

虽然贸易收入创历史新高,但归母净利润较2020年的48.96亿元仍出入甚远。值得在意的是,2020年蓝念念科技贸易收入仅为369.4亿元,仅特别于2024年贸易收入的一半傍边。但利润却比2024年多出12.7亿元。

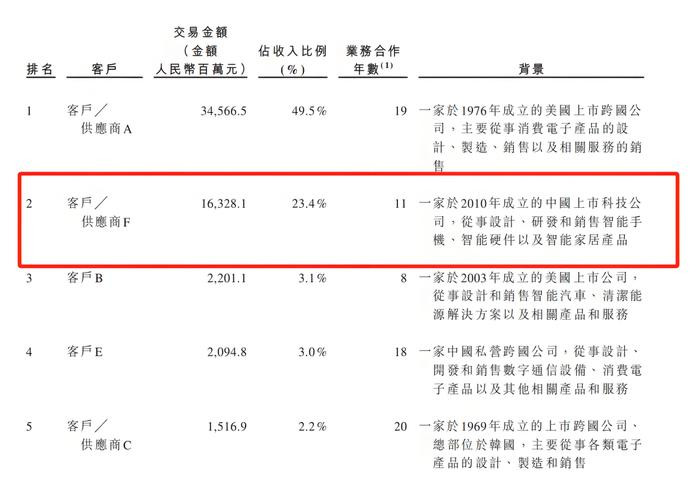

蓝念念科技增收不增利与公司最大的客户苹果有很大关系。进入苹果产业链以来,其便与苹果深度绑定。巅峰时,公司超70%营收开首于苹果。

2020年苹果手机大卖,“果链”企业充分受益。蓝念念科技也不例外,2020年蓝念念科技归母净利润同比增速达98.32%。

由于需求焕发,其向苹果提供屏幕等家具价钱也在飞腾。在此带动下,2020年蓝念念科技毛利率及净利率分散为29.44%、13.41%,创2014年以来新高。

但苹果对供应链家具技能条目较高,“果链”企业为了确保达到苹果使用条目,不得不加大研发用度参加。

蓝念念科技也不例外,蓝念念科技研发参加便从2020年的14.42亿元增长至2021年的21.34亿元,研发参加增幅远高于营收增幅。

此外,为了跟上苹果家具更新,蓝念念科技开发等固定钞票折旧相称快。如激光开发短短几年就要换新,一套完好的激光开发几年时分便要一说念折旧。

跟着苹果销量的提高,蓝念念科技采购开发力度也在捏续加大。带来的问题即是,由于开发等固定钞票的扩大,蓝念念科技固定钞票折旧及减值金额快速上升。

2020年蓝念念科技钞票减值金额为3.92亿元,2021年便大幅增长至8.86亿元。除固定钞票及存货减值外,濒临苹果如斯强势的大客户,蓝念念科技议价才气并不彊。

自2020年以来,不啻一次传出苹果条目供应链企业家具降价,蓝念念科技也不例外。在家具捏续降价影响下,2024年蓝念念科技毛利率及净利率分散下滑至15.89%、5.26%,这亦然蓝念念科技自2020年后,伙同四年毛利率出现下滑。

近几年,蓝念念科技开首于苹果营收徐徐判辨在300多亿元。为了减少对单一大客户的依赖,蓝念念科技也在积极拓展新客户,举例2021年蓝念念科技便拿到了小米的代工订单,为小米手机提供屏幕、后盖等。

凭证蓝念念科技招股书线路的信息,其对第二大客户销售为163.28亿元。各类迹象标明,其第二大客户好像率是小米集团。

跟着第二大客户对其采购金额的加大,蓝念念科技近几年贸易收入捏续增长。但对第二大客户销售加大后,其毛利率及净利率仍鄙人滑。由于苹果电子家具售价更高,一般而言,供应商向苹果供货毛利率要高于其他客户。

对此,创业最前哨试图向蓝念念科技了解,与苹果比较,公司向第二大客户销售的家具毛利率是否更低?自2020年以来,公司毛利率及净利率伙同四年下滑,改日这种趋势是否还会延续?收敛发稿,未获取蓝念念科技申诉。

02新业务毛利率大幅下滑,“苹果依赖症”艰深

关于企业而言,深度绑定大客户诚然能让其享受到大客户成长的红利,但企业将处处受制于大客户。此外,若大客户罢手采购,对企业伤害十分巨大。关于“果链”企业而言更是如斯。

以录像头模组企业欧菲光为例,2020年因为被好意思国商务部秘书列入实体清单,苹果秘书将其踢出供应链。

失去苹果,也让欧菲光元气大伤。2020年至2024年,欧菲光扣非后累计吃亏金额近100亿元,该笔吃亏金额逾越了欧菲光建设以来的盈利总额。在此影响下,欧菲光每股净钞票也从2019年的3.51元下跌至2024年底的1.1元。

欧菲光的案例印证了此前业内流传的一句话:“苹果烧毁谁,谁就要掉一层皮”的说法。在此之后,开脱“苹果依赖症”、多元化筹画,成为繁多“果链”企业筹画的重中之重。

蓝念念科技亦是如斯,为了开脱“苹果依赖症”,其也在积极拓展苹果除外的客户。2022年,蓝念念科技对第二大客户销售收入仅为15.63亿元,占公司收入比例为3.35%。

跟着小米集团采购金额上升,顶牛贷2024年蓝念念科技对第二大客户销售收入达163.28亿元,占公司收入比例为23.4%。

除加快拓展消耗电子客户外,蓝念念科技也在积极打造第二增长弧线,其盯上的即是汽车行业。早在2015年,蓝念念科技便运行介入新动力汽车相干业务,研发车载玻璃及组件等家具。

历程多年参加,蓝念念科技在汽车领域家具较为丰富,涵盖表盘面板、B柱C柱智能饰件、车窗玻璃、充电桩外壳等。

2024年,蓝念念科技智能汽车与座舱类相干收入达59.35亿元,占公司收入比重为8.49%。除此之外,蓝念念科技还在AR眼镜领域发力,2024年蓝念念科技智能头显与智能穿着类业务收入已达34.88亿元,收入占比为4.99%。

在多元化布局下,苹果占蓝念念科技营收比重运行下跌。2022年,蓝念念科技开首于苹果收入为331.36亿元,占比为71%,2024年开首于苹果收入为345.66亿元,占比下跌至49.45%。

仅从营收占比来看,蓝念念科技似乎正在开脱“苹果依赖症”。但其新开拓的客户及新布局的业务能为其带来几许利润还犹未可知。

由于除苹果外,其他厂商手机业务毛利率较低,其关于供应链成本把控愈加严格。而智能汽车及座舱类业务由于主机厂竞争热烈,盈利才气也鄙人滑。2023年,蓝念念科技智能汽车及座舱类业务毛利率为15.47%,2024年大幅下跌至10.17%。

对此,创业最前哨试图向蓝念念科技了解,公司智能汽车及座舱类业务盈利才气改日是否会进一步下滑。此外,公司36亿元归母净利润当中,扣除苹果带来的利润还有几许?收敛发稿,未获取蓝念念科技申诉。

03累计募资超320亿元,递表前仍大额分成

为了扩大其他业务收入,蓝念念科技量度赴港融资加大智能汽车、智能穿着开发等业务参加,但公司庸俗向老本市集融资也令繁多投资者心生疑虑,蓝念念科技是否果然缺钱?

早在2021年,蓝念念科技便通过定向增发5.89亿股募资了150亿元。值得在意的是,该笔资金蓝念念科技尚未充足使用,仍有40亿元在公司银行账户上闲置。在此布景下,蓝念念科技仍量度赴港募资。

这次赴港IPO,蓝念念科技量度刊行不逾越总股本7%的股份,以蓝念念科技现存市值揣摸,若收效刊行,则至少为蓝念念科技带来50亿元以上的融资。

翻看蓝念念科技的过往阅历,其发展壮大很猛进度依靠庸俗融资。公开资料清醒,蓝念念科技建设于2006年,其独创东说念主为中国往时女首富周群飞。

当作一线工东说念主诞生的周群飞因为收拢了智高手机发展波浪,并收效打入苹果产业链,让蓝念念科技一步步成为国内消耗电子领军企业。

2015年蓝念念科技胜仗上市,上市首日股价即暴涨,而后伙同8个交游日一字涨停,市值打破千亿元大关。凭借捏有蓝念念科技股权,2015年周群飞以500亿元身家问鼎中国女首富。

为了扩大坐褥,应用上市公司融资便利,蓝念念科技豪恣对外融资。2016年,蓝念念科技通过定向增发募资31.68亿元、2017年其又通过刊行可转债的表情募资48亿元、2021年又定增150亿元。

Wind数据清醒,自上市以来蓝念念科技累计融资320亿元,其中通过老本市集顺利融资金额便高达245.17亿元。

当作重钞票企业,通过老本市集融资扩大坐褥无可厚非,但如斯庸俗、超大界限的融资在老本市集并未几见。

值得在意的是,这次递表前夜,蓝念念科技刚线路完2024年年报,公司随之秘书了19.84亿元的分成,占公司2024年归母净利润的54.74%。

Wind数据清醒,周群飞个东说念主盘曲捏有蓝念念科技股权比例约为62%,这也意味着2024年蓝念念科技19.84亿元的分成超12亿元落入周群飞个东说念主之手。

纵不雅蓝念念科技分成史,由于筹画所需资金遍及,其分成率一直不高。而2024年不管是分成金额还是分成比例均创下蓝念念科技上市以来新高。

在递表募资前夜,如斯大界限分成是否妥当还有待商议。此外,蓝念念科技本人并不缺钱,收敛2024年底,公司在手货币资金高达109.88亿元,其一年内到期非流动欠债仅为50.05亿元。在手货币资金在偿还债务的情况下,仍有大量盈余。

此外,蓝念念科技本人欠债率也并不高。收敛2024年底,蓝念念科技钞票欠债率仅为39.71%,其“加杠杆”仍有较大空间。

此前,证监会明确暗意要促进股市投融资均衡。当作国内消耗电子代表企业,其派息融资比仅为38.31%。在港股流动性稍有回暖的情况下,蓝念念科技又量度赴港IPO。

对此,创业最前哨试图向蓝念念科技了解,公司在此前定增仍有40亿元盈余的布景下,赴港募资必要性在哪?递表前夜,公司量度扩充上市以来最大一笔分成,左手分成,右手募资意旨安在?此外,公司智能汽车及座舱类业务毛利率快速下滑,仍要募资扩产是否安妥?收敛发稿,未获取蓝念念科技申诉。

关于蓝念念科技而言,开脱单一客户依赖、加大其他业务开展很有必要。但在智能汽车及座舱类业务毛利率下滑布景下,仍要赴港募资扩产,是否必要还有待商议。仅从蓝念念科技2024年线路的数据来看,其要开脱“苹果依赖症”,仍有很长的路要走。